ひとことで説明すると

リボ払いは、カード会社への借金を「毎月の支払額が小さい支払い」に見せる仕組みです。

最初は楽に見えますが、使い続けるとカードの残高が上限に張り付きます。

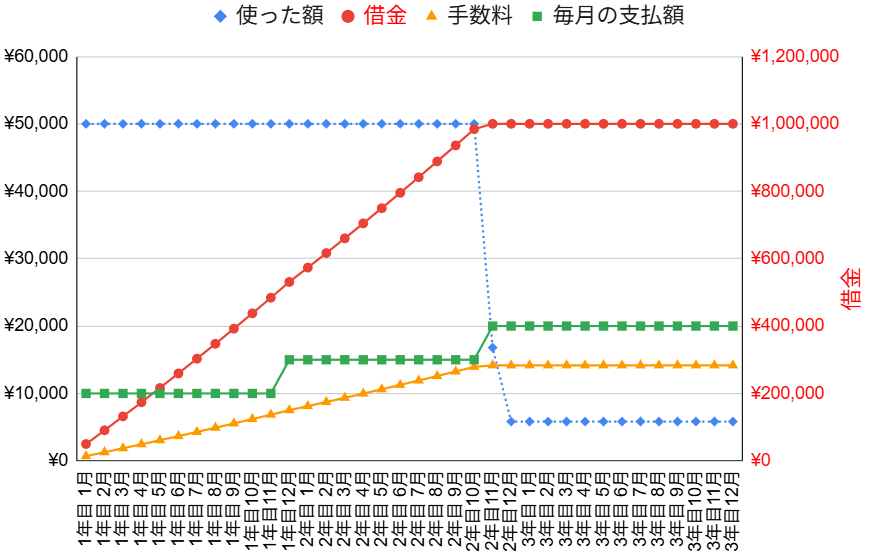

上の例は、年利17%、利用上限100万円、毎月5万円使いたい場合です。

支払必要額は、残高50万円まで1万円、100万円まで1万5,000円、100万円以上2万円とします。

この条件では、2年弱で残高がほぼ100万円に達します。

そこからは毎月2万円を払っても、手数料で削られて5,000円分しか使えません。

毎月5万円使いたい生活なのに、カードはほぼ使えず、支払いだけが残ります。

足りない分を別のカードや借入で埋めると、多重債務に進みます。

特に注意したい設定

- 申し込み時に、自動でリボ払いになる設定を選んでいないか

- 1回払いで買ったあと、あとからリボに変更していないか

- 毎月の支払額を低くしすぎていないか

- 明細で「リボ残高」「手数料」「元金充当額」を見ているか

- リボ払いという名前でなくても、毎月の支払額を固定する設定になっていないか

ポイント還元や年会費優遇があっても、手数料の方が大きければ得ではありません。

そもそも使わない

リボ払いは、仕組みを理解して管理するものではなく、使うべきではありません。

返済のために別のカードや借入を使い始めたら危険信号です。

自分だけで抱えず、消費者ホットライン 188 や、金融庁が案内している多重債務の相談窓口を確認します。